La ilusión de la riqueza en los números

Vivimos en un mundo que equipara dinero con riqueza. Un número más grande en tu cuenta bancaria se supone que significa que estás mejor. Pero esto es una especie de falacia del valor nominal: asumir que el valor facial de la moneda refleja riqueza real. Los economistas lo llaman la ilusión monetaria: la gente tiende a ver su riqueza en dólares nominales, ignorando la inflación. En términos simples, nos engañamos creyendo que un dólar hoy vale lo mismo que un dólar el año pasado. Nos aferramos a números en papel mientras el valor real detrás de esos números se evapora.

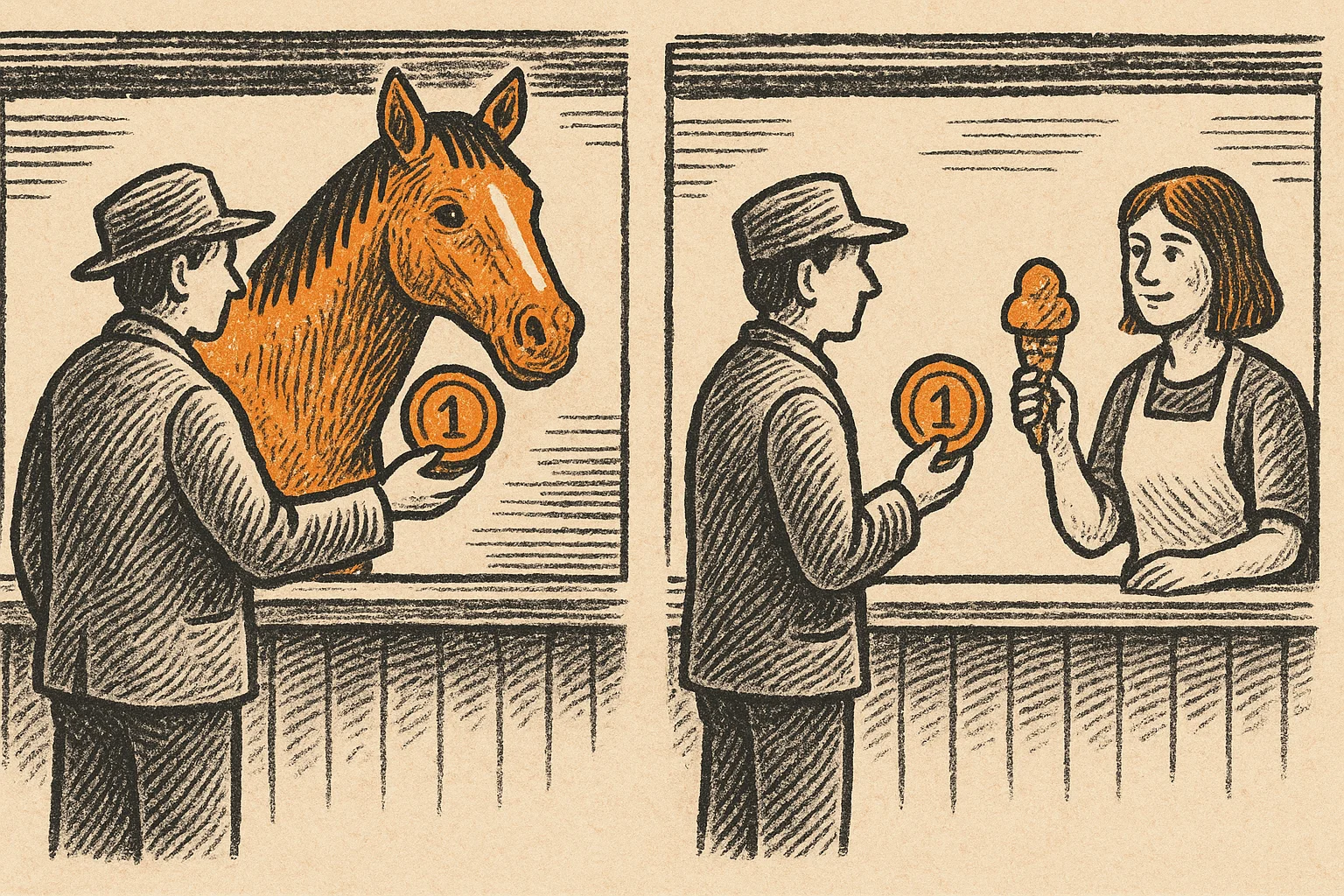

Esta falacia no ocurrió por accidente. Nuestro sistema económico nos anima a pensar en unidades monetarias. Los gobiernos y los bancos imprimen dinero, fijan tasas de interés y nos aseguran que un dólar es un dólar. Pero el valor no es una sustancia objetiva encerrada dentro de una moneda o un billete: es subjetivo, determinado por lo que alguien esté dispuesto a darte a cambio de esa moneda o billete. Un billete de cien dólares puede comprarte una buena cena hoy; hace un siglo, quizás compraba un caballo. El valor depende del tiempo, el lugar y la percepción. El valor no es el número impreso en el dinero: el valor vive en nuestras mentes y en lo que podemos intercambiar por él.

El tiempo: la moneda definitiva

Un reloj de arena con dinero nos recuerda que el tiempo es la única moneda que no podemos recargar. A medida que pasa, la energía que tenemos para ganar y crear disminuye, lo que hace que preservar el valor de nuestro esfuerzo sea aún más vital.

Si el valor es subjetivo, quizás la medida más verdadera de valor sea algo que todos poseemos en cantidad limitada: el tiempo. El tiempo es la moneda más valiosa de todas. Cuando somos jóvenes, tenemos abundancia de energía y años por delante para trabajar, aprender y construir. A medida que envejecemos, esa energía se desvanece. Nuestra capacidad para intercambiar horas por dinero disminuye. Podríamos decir que adelantamos nuestras horas laborales cuando estamos llenos de vitalidad, esperando almacenar esa energía en forma de dinero para más adelante.

Pero aquí es donde se revela la cruel broma del sistema. Trabajamos duro en nuestros mejores años, intercambiando horas irreemplazables de nuestras vidas por dinero, solo para ver cómo ese dinero pierde valor con el tiempo. La inflación roe constantemente nuestros ahorros. Los precios suben año tras año, y el poder adquisitivo de cada unidad monetaria disminuye. En un sentido muy real, las horas que trabajamos en el pasado compran menos horas de comodidad en el futuro. A menos que logremos que nuestros ahorros crezcan más rápido que la inflación, estamos corriendo en una escalera mecánica que baja.

Nuestro tiempo es robado por la sutil mentira de que un dólar es una reserva estable del valor creado por nuestro trabajo.

Inflación: cuando el dinero pierde sentido

La dura verdad es que la mayoría de las monedas emitidas por gobiernos pierden valor constantemente. El dólar estadounidense, por ejemplo, ha perdido más del 96% de su poder adquisitivo en el último siglo. Eso significa que si tu bisabuelo guardó 100 dólares bajo el colchón en 1913, hoy apenas comprarían unos pocos bienes básicos. Un número como “100” puede mantenerse igual en el papel, pero lo que significa en términos reales se reduce drásticamente con el tiempo.

Para quienes venimos de lugares con alta inflación, esta verdad es parte de la vida cotidiana. Crecí en Córdoba, Argentina, y vi de primera mano cómo una moneda puede traicionar a quienes la sostienen. La inflación ha sido tan parte de la identidad argentina como nuestros queridos asados. A comienzos de los 2000, Argentina atravesó una pesadilla financiera: la moneda colapsó, los bancos congelaron cuentas, y los ahorros de toda una vida se desvanecieron.

Mi padre aprendió pronto que si ahorraba en pesos argentinos, era como guardar hielo en el desierto. Cuando yo era niño, ya se negaba a tener efectivo por mucho tiempo. Invertía cualquier dinero que podía ahorrar en algo tangible: ladrillos, literalmente.

Heredó un terreno con una casa vieja, y en lugar de guardar dinero en el banco, invertía lo que ganaba construyendo pequeños locales de alquiler y ampliaciones en ese terreno. El ladrillo, pensaba él, mantendría mejor su valor que el papel. Y tenía razón. Año tras año, el peso perdía valor, a veces lentamente, a veces en devastadoras devaluaciones nocturnas. En un tramo reciente de 12 meses, la inflación en Argentina llegó a un 276% acumulado. Los precios casi se cuadruplicaron, y el dinero en efectivo se volvió casi inútil. En un entorno así, ser “millonario” en pesos no significa nada: tal vez alcanzás para un auto usado, o ni siquiera para el supermercado del mes.

La estrategia de mi padre fue jugar a otro juego: poner valor en cualquier cosa que no fuera la moneda local. Trabajó incansablemente, hizo trabajos extra, e incluso fue puerta a puerta buscando laburo durante la crisis de 2001. Convirtió el sudor en cemento, el tiempo en activos tangibles. Aun así, era una carrera de ratas.

Hubo momentos en los que, a pesar de tanto esfuerzo, apenas alcanzaba. Recuerdo en 2001 cuando perdió su trabajo estable, cómo tuvimos que ajustarnos todos. Consiguió un nuevo trabajo en Buenos Aires, y durante dos años vivió lejos de nosotros entre semana, viajando casi 700 kilómetros los fines para vernos. Eventualmente nos mudamos todos a la capital para estar juntos, pero la rutina no cambió: trabajar, ahorrar, construir. Porque el dinero en sí mismo se deshacía bajo nuestros pies.

Bitcoin: Un Salvavidas Deflacionario

En un mundo donde el dinero se deprecia constantemente, la idea de una moneda a prueba de inflación suena como una fantasía. Pero eso es exactamente lo que Bitcoin se propuso ser: un dinero que no puede ser devaluado por ningún gobierno ni banco central.

A diferencia del dólar o el peso, Bitcoin tiene un límite fijo de emisión. Nunca habrá más de 21 millones de bitcoins en existencia, un tope escrito en su código y protegido por una red descentralizada de computadoras en todo el mundo. Los nuevos bitcoins se emiten en un cronograma predecible que se va desacelerando (un mecanismo llamado "halving", que reduce a la mitad la nueva emisión cada cuatro años). En otras palabras, Bitcoin está diseñado para ser deflacionario: su crecimiento de oferta eventualmente se detendrá, lo que significa que si la demanda aumenta, su precio en moneda fiat tiende a subir con el tiempo.

Esta escasez incorporada es un cambio radical. Significa que si posees un bitcoin de los 21 millones, tienes una porción fija de todos los bitcoins que existirán. A medida que más personas adopten Bitcoin y crezca la demanda, esa porción fija podría representar cada vez más poder adquisitivo.

De hecho, muchas personas han empezado a tratar a Bitcoin como "oro digital", un refugio seguro para resguardar su riqueza de la devaluación monetaria. Empresas como MicroStrategy e incluso países como El Salvador han apostado por Bitcoin por esta razón. La idea es simple: tener dinero sólido que nadie pueda diluir. A medida que se pierde la confianza en el dinero fiat –ya sea por impresión descontrolada o inestabilidad política– la gente huye hacia activos que no pueden crearse de la nada. El oro fue el refugio tradicional; Bitcoin es el nuevo aspirante.

Tener la misma cantidad de bitcoin a lo largo del tiempo, entonces, significa algo muy distinto a tener la misma cantidad de dólares. Si el valor del dólar es como hielo que se derrite cada año, el de Bitcoin está diseñado para ser como un sol que sube lentamente, calentando más a medida que se expande su adopción.

Un amigo me lo dijo así: si hoy tienes 1 BTC, seguirás teniendo 1 BTC dentro de diez años – y tal vez eso compre mucho más en 2035 que hoy. En cierto sentido, Bitcoin rompe con la falacia del valor nominal. Expone la verdad de que tener más unidades de dinero no es lo que te hace rico – tener dinero que conserve su poder de compra es lo que te hace rico.

Bajo una moneda que se aprecia, la relación entre la riqueza y la cantidad de unidades que posees se invierte. Imagina un mundo donde el dinero en tu bolsillo gana valor cada año. Medir tu patrimonio en esa moneda se vuelve complicado, porque la vara de medición cambia.

Tal vez necesitemos nuevas formas de medir la riqueza – quizá en activos tangibles, en porcentaje de la oferta monetaria total, o simplemente en cuántos años de vida cómoda representa nuestro ahorro. Lo importante es que, cuando el dinero se endurece (es más valioso), no necesitas tanto para preservar tu riqueza. Un bitcoin hoy podría valer diez mañana – no porque la moneda "produzca" valor por sí misma, sino porque su escasez relativa aumenta a medida que más personas lo buscan.

El Atractivo y el Riesgo del Apalancamiento

Recientemente, un amigo cercano trató de convencerme de un esquema ingenioso para ganarle al sistema. Es un verdadero creyente en Bitcoin. Su plan: usar Bitcoin como garantía para pedir un préstamo, y luego usar ese dinero para comprar más Bitcoin.

En términos financieros, quería ponerse en corto con el dólar – apostando a que el valor del dólar bajaría y el de Bitcoin subiría. En teoría suena genial: si estás convencido de que Bitcoin seguirá apreciándose frente al fiat, ¿por qué no apalancar esa convicción?

Por ejemplo (de forma simplificada), imagina que tienes 1 BTC. Tomas un préstamo en dólares contra ese BTC en un exchange (digamos el 20% de su valor, lo que equivale a una posición apalancada 5x), y usas esos dólares para comprar más Bitcoin. Ahora tienes 1.2 BTC en lugar de 1.0, sin gastar dinero adicional – solo pediste prestado. Si el precio sube, puedes vender un poco, pagar el préstamo y quedarte con más BTC como ganancia. Es como un acelerador de tus tenencias.

Lo que proponía mi amigo no es nuevo – es básicamente trading con margen disfrazado de estrategia Bitcoin. Y el trading con margen es alto riesgo, alta recompensa – amplifica tus ganancias y tus pérdidas.

Tuve que sonreír ante su entusiasmo, pero también advertirle (y advertirme) con algunos datos fríos.

Primero, pedir dinero prestado no es gratis. En exchanges como Binance, cuando tomas un préstamo en USDT (una stablecoin anclada al dólar) contra tu Bitcoin, pagas intereses. Esos intereses reducen cualquier ganancia potencial. Si mucha gente entra en esta jugada, las tasas suben aún más.

Segundo, y más importante, el apalancamiento es un arma de doble filo. Sí, si el precio de Bitcoin sube, ganas más. Pero si baja lo suficiente, tu garantía (el BTC original) puede ser liquidada por el exchange. En el ejemplo 5x, una caída del 20% te deja fuera. Te obligan a vender en plena caída – justo lo que no quieres.

En ese escenario, terminas con menos Bitcoin del que empezaste, arruinando todo el propósito. La asimetría del riesgo es evidente: puedes ganar un 20% si todo va bien, pero puedes perder el 100% si va mal. Es como apostar tu casa para quizás comprar una un poco mejor – no es una apuesta que mucha gente haría si se lo explicaran así.

Por último, hay un punto filosófico. Bitcoin fue creado para eliminar intermediarios confiables – “si no son tus llaves, no son tus monedas”, dice el lema. Para ejecutar esta estrategia apalancada, tienes que confiarle tu Bitcoin a un intermediario (un exchange o plataforma de préstamos). El plan de mi amigo incluía Binance. Pero incluso los exchanges grandes tienen riesgo de contraparte – pueden congelar retiros, ser hackeados o hacer cosas turbias.

Entregar tu Bitcoin duramente ganado a un exchange para tomar un préstamo especulativo contradice el ethos de soberanía financiera que hace atractivo a Bitcoin.

No juzgo a mi amigo por buscar formas creativas de construir riqueza. Todos queremos asegurar nuestro futuro en un sistema incierto. Pero veo su esquema de apalancamiento como un espejismo – una visión tentadora que podría llevarlo a un desierto de riesgos. Si tu suposición base es que Bitcoin se apreciará y el dólar se depreciará, simplemente tener Bitcoin sin apalancamiento ya te beneficia. Ya estás "corto en dólares" por tener BTC en vez de fiat. Tomar deuda y riesgo para exprimir más ganancias es como volar demasiado cerca del sol.

Conclusión: Riqueza en la Era del Dinero Duro

Mi camino – desde ver a mi padre luchar por proteger nuestra vida familiar de una moneda débil, hasta descubrir Bitcoin como una nueva forma de dinero – me enseñó algunas verdades difíciles.

Una verdad es que riqueza no es lo mismo que dinero. La verdadera riqueza es el producto de tu tiempo, energía, creatividad y visión. El dinero es solo una herramienta para almacenar esa riqueza. Y cuando esa herramienta está rota – cuando la moneda pierde valor constantemente – se rompe la conexión entre tu esfuerzo y tu recompensa. Trabajas una hora, ganas un dólar, lo ahorras, y luego descubres que ese dólar compra menos que antes. Es desmoralizante e injusto, pero es la realidad en buena parte del mundo hoy.

Otra verdad es que no todo el dinero es igual. Un dinero sano y escaso que otros confíen (sea oro, Bitcoin o alguna innovación futura) puede conservar valor en el tiempo y el espacio. El auge de Bitcoin es un síntoma de un sistema donde la gente busca desesperadamente una reserva de valor confiable. Es un voto, de millones de personas, por una nueva forma de medir la riqueza – una que no tiene fugas ocultas. El valor de mercado de Bitcoin es volátil a corto plazo, pero muchos ven en él la promesa de estabilidad a largo plazo en poder adquisitivo. Ya se ha convertido en una reserva de valor global para quienes buscan cobertura ante la devaluación fiat, y su oferta limitada y diseño descentralizado le dan una resiliencia que ninguna moneda fiat puede igualar.

Finalmente, he aprendido que preservar la riqueza muchas veces implica resistir la tentación de ser demasiado listo. La falacia del valor nominal nos enseña que perseguir números más grandes es una trampa si ese número es hueco. De igual modo, perseguir esquemas exóticos para multiplicar el dinero puede ser contraproducente si ponen en riesgo los cimientos de tu patrimonio.

A veces el movimiento más inteligente es simple: trabaja con constancia, ahorra en el dinero más sólido que puedas encontrar, evita riesgos innecesarios, y deja que el interés compuesto o la apreciación natural hagan su trabajo. Para mi padre en Argentina, eso significó comprar ladrillos en vez de guardar pesos. Para muchos hoy, significa tener Bitcoin en lugar de una moneda sobreimpresa.

Te lo digo claro: Nuestro tiempo es nuestra vida, y nuestro dinero es el tiempo que hemos ahorrado. No dejes que la ilusión del valor nominal te robe la vida. En un mundo que confunde números con riqueza, busca la verdad en lo que el dinero puede hacer: el techo que puede darte, la comida que puede poner en la mesa, las horas de libertad que puede regalarte.

Reconoce que un montón de billetes que se pudren en valor no es ningún tesoro, y que una pequeña pila de algo verdaderamente sólido puede valer una fortuna. En este cruce de caminos entre el viejo orden financiero y el nuevo, es hora (nuestra moneda más valiosa) de soltar las ilusiones.

La riqueza no se mide por los números en tu cuenta, sino por el valor que esos números representan en tu vida. Y preservar ese valor – nuestro tiempo, cristalizado en activos – es el verdadero imperativo financiero de nuestra era.